.jpg)

投資初心者や本業が忙しい人におすすめの金融商品である「投資信託」に関してお伝えします。

「投資信託」は金融商品の中身としては、仕組みが少し難しかったり、種類が多かったりするのですが、具体的な行動としての投資方法はシンプル且つ簡単なので、今回で基本をおさえていただければ、初心者でもすぐに実施することが可能です。

投資信託とは?

投資信託はファンドの一種で、投資をする人たちから集めたお金を一つの大きな資金(=ファンド)としてまとめて、運用のプロであるファンドマネージャーが株式や債券などに投資・資産運用し、その成果として出た利益を投資した人に分配・リターンするという金融商品です。

簡単に言うと、投資信託にお金を預けることで、運用のプロが自分の代わりに投資をしてくれるということです。

なので、具体的な行動としては、銀行預金と同じようにお金を入金するだけの作業でOKということになります。そういう意味で、初心者や多忙な人におすすめの金融商品といえるのです。

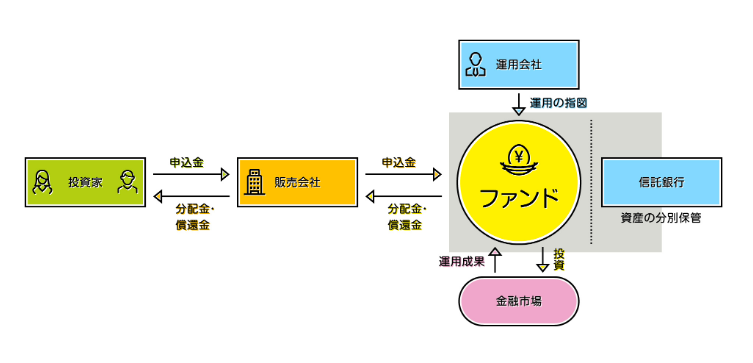

投資信託の仕組みは?

投資信託では、証券会社や銀行などの販売会社を通じて多くの投資家からお金を集めます。

たくさんの投資家から集めたお金は、運用会社(委託会社)にて運用されます。この運用会社に資産運用の専門家であるファンドマネージャーがいます。

ファンドの資産管理や金融市場での実際の取引は、信託銀行(受託会社)を通して行われます。運用会社のファンドマネージャーから指示を受けて信託銀行が投資を行う仕組みになっています。

投資信託の仕組みは、「販売会社」「運用会社=委託会社」「信託銀行=受託会社」の3つの機関が役割分担をして運用をする形になっているのです。これを図で表すと以下のようになります。

引用:一般社団法人投資信託協会HP「投資信託の仕組み」

投資信託の種類は?

投資信託には、MRFやMMFのような毎日分配型、証券取引所に上場しているETF、不動産投資特化のREIT、世界に分散投資しているグローバルバランス型、日経平均株価やTOPIX等の指数によって運用を行うインデックス型など、色々な種類があります。

投資信託は色々な側面から種類を分けることができます。投資信託の形態、購入タイミング、誰が買えるのか、払い戻しが可能かどうか、など制度的な側面から区分けすることができます。

投資信託によって投資対象も様々あります。どの資産に対して投資をして、収益の源は何になるのかといった観点から分類されることもあります。

追加購入が可能かどうかで、単位型と追加型があります。単位型は投資信託が立ち上がる期間だけに購入できるもので、追加型は基本的に投資信託の運用中にいつでも購入できるものです。

投資対象「地域」によって、国内投資・海外投資・国内外両方という分け方があります。投資対象「資産」によって、株式・債券・不動産・その他資産・複合型といった分け方もあります。

※MRF(マネー・リザーブ・ファンド)とは、安全性の高い公社債等で運用される投資信託のこと。

※MMF(マネー・マネージメント・ファンド)とは、オープン型の公社債投資信託のこと。運用内容からMRFと混同されがちだが、証券口座に入金すると自動的に運用されるMRFに対して、MMFは公社債投資信託として別途購入の申し込みが必要。

※ETFとは、ある指標に連動しており、証券取引所に上場しているもの。

※REITとは、「Real Estate Investment Trust」の略で、オフィスビルや商業施設、マンションなど複数の不動産を購入し、その賃貸収入や売買益を投資家に分配するもの。

※インデックスとは、各種指数に連動する運用成果を目指すもの。

上記のように、投資信託の種類は多く、専門用語も出てきたりするので、初心者にとっては小難しい感じがして複雑に思うこともあるかもしれません。

ただ、後述もしますが、売買取引の手間・時間をかけずに、少額で分散しながらローリスクで開始できるので、投資信託をやりながら投資&資産運用の知識やテクニックを徐々に学んでいくという考え方が良いと思います。

投資信託でお金を増やす方法とは?

投資信託でお金を増やす方法は、主に以下の2点です。

- 値上がり益(キャピタルゲイン)

- 分配金(インカムゲイン)

ほぼ、株式投資でお金を増やす方法と同じですね。

1.値上がり益(キャピタルゲイン)

株式投資と同じように、投資信託でも価格の値上がり・値下がりによって損得が発生します。

投資信託においては「基準価額」と言われるものが価格になり、これが株式での株価にあたります。「基準価額」は、1万口当たりの価格になります。「口(くち)」は、投資信託の取引を行う上での単位です。

例えば、基準価額1万円のときに10万円で10万口を買って、基準価額が1万5000円に値上がりしたときに10万口を売れば、5万円の値上がり益(キャピタルゲイン)を得ることができます。一方で、基準価額が値下がりすれば、損をすることもあります。

2.分配金(インカムゲイン)

投資信託では、分配金と言われるインカムゲインが定期的に発生します。「分配金100円」とあば、1万口ごとに100円が分配されるということになります。

なので、5000口を持っているなら50円、2万口なら200円となります。分配金が出る頻度は、決算の回数によって異なります。

また、そもそも投資信託の種類として、分配型ファンドと無分配型ファンドがあります。無分配型ファンドは、運用で得た利益を分配せず、再投資に回して将来利益につなげる考え方になります。

投資信託に関するコストとは?

投資信託を買うときには、そのコストにも注意する必要があります。

- 販売手数料:買うときに販売会社に対して支払う手数料(0~3.2%程度)

- 信託報酬:信託財産の管理&運用の費用となる手数料(0.1%~2.5%程度)

- 信託財産留保額:売るときに支払う解約手数料(0~0.5%程度)

特に、信託報酬は保有中ずっとかかるので、長期的には運用成績に大きく影響を与えるものです。

信託報酬は、運用期間中にファンドから間接的に差し引かれます。なので、仮に投資パフォーマンスの損得がトントンであった場合は、信託報酬が差し引かれるので、ファンドの信託財産が結果マイナスになります。

信託報酬は、運用報告書の作成費・発送費、資産の保管費用などをまかなうもので、販売会社・運用会社・信託銀行の3者で配分されます。

投資信託について、「お金を預けることで、運用のプロが自分の代わりに投資をしてくれる」と冒頭に説明しましたが、資産運用のプロにアウトソーシングする分、上記のように専門家利用料といった外注コストがかかると考えられます。

なので、投資の専門家や専門機関を利用するための必要経費と捉えることができるのですが、どの程度のコスト負担があるのかは重要なことですので、実際に投資信託を買う際には、事前にしっかりとコストの確認をしましょう。

投資信託はどこで買うことができる?

投資信託は、株式と同じで証券会社で買うことができます。仕組みのところで説明したように、販売会社には銀行もあり、銀行でも買うことができます。ゆうちょ銀行でも買えるので、郵便局でも買えます。

自分のタイミングで自由に売買できる投資信託をやるなら、ETFという上場投資信託を買うことになるのですが、その場合はネット証券を利用することをおすすめします。

ネット証券は、手数料が安いこと、いつでもスマホやパソコンで利用できること等のメリットがあるほか、コストのところで説明した「販売手数料」「信託報酬」「信託財産留保額」が格安で済むケースがあります。また、ネット証券ならではのおすすめのファンドもあったりします。

投資信託はこんな人におすすめ

- 投資の初心者や本業が忙しい人

- 銀行預金よりは利回りの良い投資をしたい人

- 小額資金でリスクを分散しながら投資したい人

- 個別投資では手の出せない金融商品もやってみたい人

繰り返しになりますが、投資信託は投資するための具体的な作業が簡単なので、時間をかけずに済みます。もし、自分の力で株式投資やFXで稼ぐには、情報収集や調査・分析、学ぶための時間が必要になります。

投資信託では、経済や金融に関する専門知識を身につけたプロのファンドマネージャーに投資を代行してもらえるので、時間・知識をアウトソーシングできるのです。

「銀行預金に余裕資金を寝かせておくのはもったいないけど、投資のために時間を作るもの難しいなぁ…」といった人には、打ってつけの金融商品と言えるでしょう。

株式投資や債券投資においては、通常はある程度まとまった運用資金を用意する必要がありますが、投資信託の場合は、1万円程度の少額資金から手軽に始めることができます。

その一方で、投資信託は多くの投資家からお金を集めるのでファンドとしての運用資金は大きいです。そのため運用対象が、国内株式、海外株式、国内債券、海外債券、不動産、金など様々な金融資産になり、それらに分散投資されることになります。

個人の投資家が、自分だけで色々な金融資産に分散投資をしようとすると、多くの資金が必要となりますが、投資信託は小口のお金を多くの人から集めて一つの大きなファンドとして運用するので、様々な資産に分散投資して、リスクを軽減することが可能になるのです。

また、個人では買えない・買いにくい海外株式や海外債券、手の出しにくい特殊な金融商品への投資が可能になることも魅力といえるでしょう。REITなら不動産投資も小口資金でできちゃいます。

以上のことが投資信託をおすすめする理由になります。

大原則として、投資信託は銀行預金ではなく、投資商品なので、運用による利益が投資家に分配される一方で損失も投資家が負うことになります。そこのリスクは認識しておくべきです。

メリットの裏返しとして、専門家への外注コストがかかることや、大儲けは難しいことなどもあります。

それらを踏まえた上で、これから投資を学びながらやっていく人にとっては、余裕資金をちょっとずつ投資信託で投資・運用してみて、投資を体験し知識をじっくり習得していくステップにするのはアリかと思います。

次回は「債券・国債」についてご説明します。投資・資産運用における知識修得を着実に推し進めていきましょう。

-486x290.jpg)

-150x150.jpg)

-150x150.jpg)

-300x200.jpg)

-300x200.jpg)

-300x200.jpg)

-300x200.jpg)

-300x200.jpg)

-300x200.jpg)

-300x200.jpg)

-300x200.jpg)