.jpg)

お金が必要な時に準備できず、焦ったという経験がある人もいるでしょう。生活していくためにお金は無くてはならないものですが、すぐに増えていくものではないため、日頃から貯蓄を意識する必要があります。

この記事ではお金の貯め方について紹介していきますが、お金が貯まらない人の特徴や行動もまとめているため、心当たりがある人は一度自分の行動を見直してみましょう。

1.貯蓄額の相場っていくらなの?

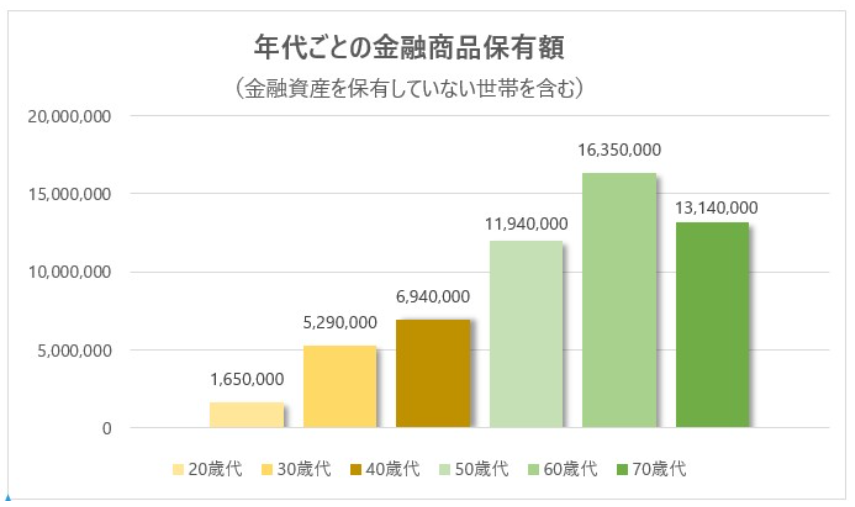

金融広報中央委員会「家計の金融行動に関する世論調査」によると、全年代の平均金融資産保有額は1139万円という数字になっています。この平均値を上回っているのは50代以上の世帯で、20~40代の若い世代の保有額は平均より大幅に下回っているのが現状です。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(二人以上世帯調査)令和元年

若い間は給与も少なく、子供の教育費用などで思うように貯蓄が増やせないものの、子育てがひと段落した50代以降になると、金銭面で少し余裕が出てくる事が数値に表れていると言えます。

ちなみに、単身世帯の平均額では、20代が約100万円、30代が約360万円、40代が約560万円、50代が約925万円、60代が約1300万円と年齢が高くなるにつれて、貯蓄額も増えていきます。

ゼクシィの調査によると、新婚夫婦の年間貯蓄額の平均は100~150万となっており、毎月10万円以上貯めている夫婦も存在することになります。まだ子供がおらず、夫婦2人だけの生活だからこそ、比較的貯蓄額を増やしやすい時期なのかもしれません。

2.お金が貯められない人の特徴とは?

お金が貯められない人には、ある一定の特徴があります。例えば、欲しい物がある訳でも無いのに頻繁にコンビニやスーパーに立ち寄る、友達や知人に勧められるものをすぐ信用する、または断り切れない、収入が少ないからお金が貯まらないと思い込んでいる、電話代や光熱費など固定費を見直さないといったタイプです。基本的にルーズ、面倒くさがり屋の人はお金が貯まりません。

予算を決めず買い物をし、お金が残った時だけ貯金をするような状態では、行き当たりばったりで計画性が皆無です。収入が高ければ貯金できるという訳でもなく、お金があるからといって湯水のように使っていては一向に貯蓄できません。

「家計の金融行動に関する世論調査」によると、多くの人が十分な金融資産がないため老後の生活を心配しています。ただ一方で「今後の生活設計を立てていない」「ゆくゆく計画を立てていく」といった回答が大半を占めており、将来に向けての貯蓄について具体的に対策していない家庭が多いことがわかります。

さらに、大多数の人がイギリスの歴史学者、シリル・ノースコート・パーキンソンが提唱した「パーキンソンの法則」に当てはまります。パーキンソンの法則とは「仕事の量は、完成のために与えられた時間を全て満たすまで膨張する」「支出の額は、収入の額に達するまで膨張する」というもので、お金を貯められない人は、後先の事を考えずに持っているお金を全て使ってしまうため貯蓄できないと考えられます。

3.お金が貯められない人の良くない行動とは?

お金が貯まらないと訴える人達には、ある行動が共通して見られがちです。具体的にはどのような行動なのでしょうか。この段落ではお金が貯められない人の、良くない行動パターンについて紹介していきます。

3-1.収支の記録を付けていない

月にどれくらいの収入があり、どれだけ支出があったのかを把握していなければ日頃から貯蓄の意識は持てません。そもそも人によって収入は異なるので、周りと同じように買い物をしていては後で後悔することにも成り兼ねないのです。

「皆も買っているから大丈夫だろう」といった軽い気持ちで必要のないものも無駄に購入している人は、支出額が高くなるため収入がそれなりにあっても貯蓄できません。コツコツとお金を貯めていくには、家計簿の記録が必須となります。

収支のつけ方ですが、まず収入額と支出額を明確にしなければいけません。収入は毎月の給与や賞与の支給額から税金や社会保険料を差し引いた額、いわゆる手取り額を基準とします。一方の支出は固定費と変動費に分け、項目ごとに分類していきます。住居費や通信費、保険料が固定費で、変動費には食費や日用品費、交際費、交通費、医療費などが該当します。

もし項目が多いとややこしくて面倒と感じるならば、毎月決まった固定費と食費、食費以外の生活費、子供にかかる教育費といったように、項目を少なめにして記録するという方法もあります。自分が後で見返すために記録するものなので、自分さえわかれば項目数にこだわる必要はありません。

洋服代や美容品代、外食費などは自分で制限をかけなければ、いくらでも使ってしまいがちですが、毎月の収支を把握するようになれば、お金に対する意識や価値観も変わってきます。お金をかけなければいけないものと我慢すべきものが明確になり、優先順位のついた購買行動ができるようになって無駄遣いも減らせます。毎月の貯蓄額が上がると、それだけでもモチベーションが変わり、節約意識が高まる効果も期待できます。

3-2.リボ払いなどの分割払いをしている

高額な買い物をする時、人によって考え方が違います。ある程度お金が貯まってから購入する人もいれば、持ち合わせがない中で無理してローンなどで購入してしまう人もいます。どちらがお金を貯められるタイプなのかは明白で、ローンやリボ払いに頼らない人は計画性があり、無駄な出費がありません。

ちなみに、よく耳にするリボ払いとは、利用金額に関係なく月々の返済金額を一定に保つ支払い方法で、リボ払いを選択するとポイントが貯まるキャンペーンなどもよく行われています。

月々の返済額が小さく、高額な商品も手に入れやすいというメリットがありますが、実は通常の購入価格に合わせて利息分も支払うことになります。クレジットカードによって多少の差はありますが、金利の平均は約15%です。何度も利用すると支払いも長期化し、その分無駄に利息も膨らんでいきます。結果的に支払い残高が把握しにくく、いつまで経っても返済が終了しないという事態に陥るのです。

そしてもう一つ、カードローンの利用にも注意が必要です。無担保でATMやインターネットから気軽に借り入れが出来るため、急きょお金が必要になった時は便利ですが、利息は日割り計算でとにかく金利が高くつく融資です。支払いが遅れると信用情報に記録され、もしブラックリストに登録されるようなことがあれば、住宅ローンの借り入れやクレジットカードの申し込み審査などにも影響し、様々な場面で不便さを感じるようになります。

リボ払いにしてもカードローンにしても利用しないのが一番で、キャンペーンの甘い言葉に惑わされず、お金が貯まってから購入するという意識に変えていかなければなりません。仮に、お金に余裕がなく利用してしまった場合は、繰り上げ返済をして早く借入額を無くしていく努力も必要です。

3-3.無駄遣いが多い

買い物へ行った時によく「今がチャンス」「今だけお得」といった宣伝文句を見かけます。今この瞬間に購入しなければ、あたかも損をするような気分になるかもしれません。激安や限定割引、セールという言葉に弱い人は要注意で、甘い言葉に誘われてつい必要でないものを衝動買いしてしまいがちです。

買った物をすぐに使うのであれば問題ありませんが、出番がなくいつの間にか存在を忘れ去られるケースが多いです。結局お得と思って購入したものが、全くの無駄使いになってしまう訳で、衝動買いする癖がある人はお金も貯まりません。そもそも長く使い続けるものなら、セールでなく定価で購入しても損にはならないのです。

普段から貯蓄意識の高い人は、物を買う基準を明確にしています。お店へ行っても必要なもの以外は購入しないと決めている、お財布には予算分しかお金を入れていないなど、自分で徹底的に管理しているのです。

衝動買いを抑えるには、自分の本当に欲しい物をリストに書いておき、もし買い物中に買いたいと思う商品に遭遇した際は、一度その場を離れて冷静に考えるようにします。目の前に商品が無くなれば、意外と気持ちも冷めていき、欲しいという欲求も抑えられるようになるのです。

4.お金を貯めるために意識すべきことは?

お金を貯めるために意識すべきコツがいくつかあります。

まず家計の収支のバランスをチェックし、生活コストを見直すことから始めます。貯蓄できない人は漠然と収入額はわかっていても、支出額はチェックしていないことが多く、毎月の給料に対して貯金できているのか、またはマイナスになっているのか把握できていません。

収支のバランスを把握するには、項目ごとにリストアップするのがわかりやすく、具体的には収入額、食費や娯楽費、住居費、水道光熱費、交通費、医療費、保険料といった項目を作ると上手く振り分けられます。それぞれの項目ごとにどれだけ支出額があるのかを見直せば、節約できるポイントを見つけやすくなります。特に固定費は最初に契約したままの状態の人も多いですが、一度見直してみると現状よりお得に使えるプランを発見できるかもしれません。

また、給与から余った額を貯金にまわすのではなく、給与からいくらか天引きして貯金していけば、毎月決まった額を確実に貯められます。大半の人は「パーキンソンの法則」が当てはまり、自由に使えるお金があると、ある分だけ使ってしまう習性があるため、先取り貯金は非常に有効なのです。半ば強制的に貯金していく形なので、意思が弱い人にも向いており、家のリフォーム代や車の購入代などのためにまとまった額を貯金したい時に便利です。

ただ、最初の頃は手取り収入が少なくなる恐れもあるため、とりあえずは手取りの10%を目標に始めても良いかもしれません。さらに、財布の中に小銭があった時、その都度貯金箱に入れていく小銭貯金も地道にお金を貯められる方法です。少額ずつではありますが、コツコツ続ければ知らず知らずの間に大きな額になっているかもしれません。

そして、貯金は目的別に口座を分けて管理するのもポイントです。つい面倒で一つの口座にまとめてしまいがちですが、ダラダラと引き出す頻度が多いと貯金額も増えません。そこで、いくつかの口座に分け、それぞれに目標額を設定しておくと、目標に達するまでは手をつけない状態を維持できるため、着実に貯金額を増やしていくことが可能です。自動振込予約の機能が備わっている金融機関も多く、一度設定しておけば自動的に給与の振込口座から目的別の口座に振込されるため、特に手間がかかる作業でもありません。

5.お金を賢く貯めるための貯蓄方法

お金を賢く、効率良く貯めるには、積立定期預金を利用するのも一つの方法です。金融機関の普通預金口座から自動的に振り替えてお金を貯められる仕組みになっており、振替日を給与振り込み日に設定しておくと先取り貯畜が可能となります。普通預金口座にお金を入れておくより利回りも高く、勤務先に財形貯蓄制度がない人にも便利です。

積立定期預金同様に先取り貯蓄で有名なのが財形貯蓄で、もし勤務先で財形貯蓄制度が整っているならば、利用してみる価値はあります。給与や賞与から天引きされますが、少額から積み立てられるので無理なく続けられます。一般財形なら積み立て開始後1年で引き出すことができますが、会社経由の手続きが必要となります。気軽に引き出しにくい方法であるため、何としても貯金したいと考えている人には有効な手段と言えますが、不便さがデメリットに感じる人もいるかもしれません。

また、所得控除制度を活用するのも上手な貯蓄法です。年間で医療費を10万円以上支払っている人なら医療費控除、保険に加入している人なら生命保険料控除や地震保険料控除によって税金を抑えられるようになります。その他、投資信託での積み立てを検討している場合にはつみたてNISAが便利です。

つみたてNISAとは口座で積み立てた投資信託の運用益が非課税となる証券口座で、投資額は年間で最大40万円、投資期間は最長20年間、つまり総額で投資元本800万円分までが非課税で投資できます。ラインナップされている商品も、金融庁が長期・積立・分散投資に適していると判断したものばかりで、毎月積み立てる金額も少額から始められるのもメリットの一つです。無駄な出費がなく、低コストで長期投資が可能であるため、初心者にも優しい投資運用方法と言えます。

.png)

未来のために今の行動を変えることで貯蓄を増やそう

貯蓄を増やすためには、積立定期預金や財形貯蓄など先取り貯畜で貯めていく方法もあれば、医療費控除や生命保険料控除など所得控除制度の活用、さらには積み立てた投資信託の運用益が非課税となるつみたてNISAで投資運用する方法もあります。もちろん日々の節約意識も大切で、いかに無駄な費用を減らし、効率良く貯蓄額を増やしていくかによって未来も大きく変えられるかもしれません。

当サイトでは、スマホや在宅でできるおすすめネット副業でお金を稼ぐ方法を紹介していますので、副業・副収入でお金を増やすことに興味がある方は、こちらも参考にして頂ければと思います。

副業入門編について

副業攻略編について

投資や資産運用でお金を増やす方法についても色々と紹介しています。株式・投資信託・債券、FXや仮想通貨、不動産投資、金投資など様々な情報をお伝えしています。こちらもお手隙の際で見て頂ければと思います。

投資・資産運用について

-486x290.jpg)

-150x150.jpg)

-150x150.jpg)

-300x200.jpg)